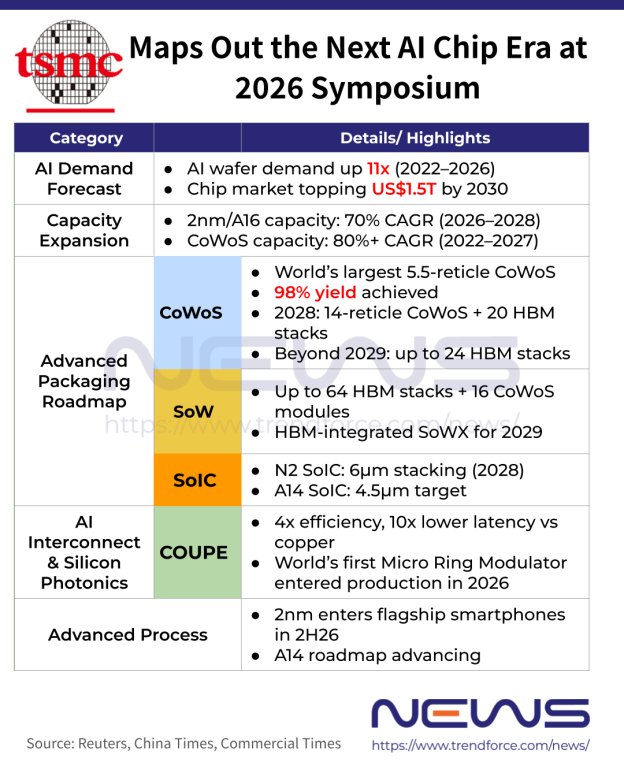

台积电首提AI芯片三层架构,光子层才是“未来最重要”的那一层

继黄仁勋提出AI产业“五层蛋糕”架构之后,台积电在2026年5月14日的技术论坛上抛出了AI芯片“三层蛋糕”理论——从芯片视角将AI芯片重新拆解为三个核心层次。

台积电副共同营运长张晓强在会上指出,外界常以“五层蛋糕”描述AI生态系统——从电力、数据中心、芯片、模型到应用层层堆叠,但若从芯片角度重新拆解,AI芯片本身还可再细分成三个核心层次:第一层是运算(Compute) ,即最基础的计算能力;第二层是异质整合与3D IC,通过先进封装将不同功能芯片整合在一起;第三层是“未来最重要的”光子(Photonics)与光学互连,也是张晓强在会上反复强调的核心方向。

台积电先进技术业务开发处长袁立本进一步透露,台积电正在打造完整的“三层蛋糕”AI平台架构,主要包括三大技术支柱:SoIC(系统整合芯片封装)、CoWoS(基板上晶圆上封装)以及COUPE光互连技术。其中,现场张晓强多次强调“一定要记住COUPE”,其战略地位不言而喻。

技术核心:COUPE光互连加速落地

COUPE的全称是“紧凑型通用光子引擎”(Compact Universal Photonic Engine),其核心技术路径是通过台积电的SoIC技术,将电子集成电路(EIC)与光子集成电路(PIC)进行3D垂直堆叠,使电学与光学组件之间的距离大幅缩短,从而在提升带宽的同时显著降低功耗和电耦合损耗。

这一技术架构的最大价值在于:用光信号替代传统铜线进行芯片间数据传输,从根本上突破AI算力芯片面临的“内存墙”和“互联墙”瓶颈。

量产里程碑:首款200G微环调制器进入生产

论坛上披露的一项关键进展是:全球首款采用COUPE技术的200Gbps微环调制器(Micro Ring Modulator)已于今年开始生产,并已实现低于一亿分之一(即BER < 10⁻⁸)的比特误码率。

在物理结构上,COUPE在光子集成电路(PIC)端同时集成了微环调制器(MRM)与马赫-曾德尔调制器(MZM)两大核心组件:MZM适用于高速、高功率场景,MRM则提供紧凑、高密度的优势,两者共同构成高效CPO传输的关键基础。台积电采用铜对铜键合及混合键合技术,将EIC与PIC在晶圆上直接连接,氧化层覆盖晶圆后再与另一硅晶圆键合,最后通过介电通孔从背面建立电气连接,完成整个三维堆叠结构。

关键性能指标:对比铜线实现代际跨越

袁立本在论坛上公布了COUPE相较传统铜线的定量性能对比数据:

| 对比维度 | 传统铜线 | COUPE光互连(基础集成) | COUPE与封装平台深度整合 |

|---|---|---|---|

| 系统能效提升 | 基准 | 4倍 | 10倍 |

| 延迟降低 | 基准 | 10倍 | 20倍 |

| 功耗目标 | 可插拔方案 > 10 pJ/bit | > 2 pJ/bit | — |

此外,台积电在2025年OCP APAC会议上披露的实测数据表明,COUPE晶圆级测量显示净插入损耗为0,1D光栅耦合器插入损耗 ≤ -1.2dB,光学性能优异。

2030年路线图:带宽密度提升8倍

在技术演进规划方面,袁立本明确指出:至2030年前,台积电将陆续通过400Gbps光调变器、多波长与多光纤阵列等技术路径,将带宽密度进一步提升8倍,最终达到4TBps的水平。

台积电同期公布的硅光子发展路线图为MZM→MRM→WDM(波分复用),目标是实现每代带宽翻倍,以满足AI计算需求的持续指数级增长。在SEMICON Taiwan 2025上,台积电方面进一步强调了硅光子的多维扩展性优势:通过从单波长到密集波分复用(DWDM),甚至在单一光波中组合多波长进行高级调制,硅光子可在多个维度上灵活扩展,这对于处理AI的海量数据需求至关重要。

CoWoS封装同步迭代升级

除了COUPE光互连技术,台积电还同步更新了CoWoS技术迭代路线图,形成了从芯片间互联到封装集成的完整技术闭环:

- 2026年:量产的5.5倍光罩尺寸CoWoS是目前全球最大尺寸版本,良率已达98%;

- 2028年:量产14倍光罩尺寸CoWoS,可整合20颗HBM;

- 2029年:进一步推进至超过14倍光罩尺寸版本,可整合24颗HBM。

为支撑这一扩张步伐,台积电2022年至2027年间将以超过85%的年复合增长率扩充CoWoS与SoIC产能,2025至2026年计划新增9座新厂,以满足AI算力需求的爆发式增长。

生态合作加速成熟

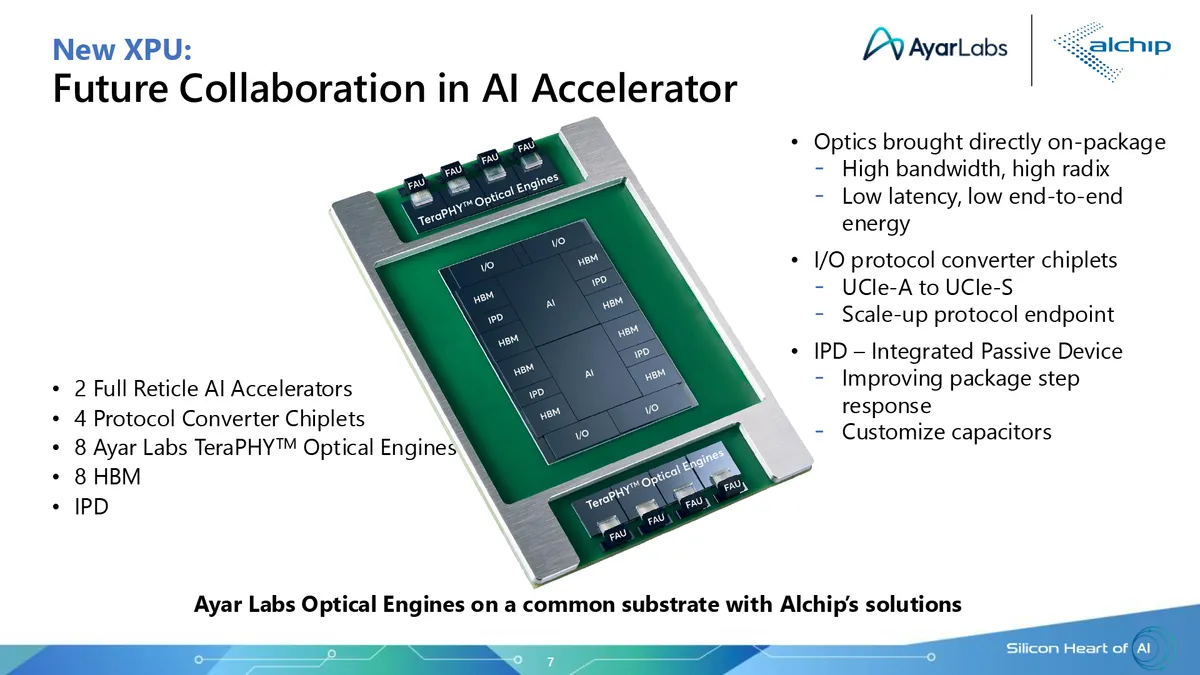

COUPE正在从台积电单方面的技术平台演进为多方参与的生态系统。在2025年12月的台积电欧洲OIP论坛上,Alchip与Ayar Labs联合展示了基于COUPE平台的全集成、封装内光I/O引擎,实现了下一代AI加速器的光学连接。

该解决方案采用三芯片组共封光I/O子系统架构,结合Ayar Labs的硅光子TeraPHY PIC与Alchip的电气接口芯片及可拆卸光纤连接器,每台加速器可提供高达100 Tb/s的带宽,支持每设备256个以上光端口,并通过UCIe标准接口与其他芯片连接。该方案的核心意义在于:降低了中小型AI芯片设计公司使用光互连的门槛——这些公司无需从零构建自身的光子系统,也无需前期投入数千万美元,即可为芯片添加光学连接能力。

此外,在光引擎PIC与EIC的连接方面,英伟达(NVIDIA)与博通(Broadcom)等头部厂商已开始采用台积电COUPE技术,进一步巩固了台积电在硅光子时代的行业地位。

CPO产业化与市场规模展望

国金证券研报指出,CPO(光电共封装)正式迎来2026产业化元年,COUPE在2026年同步实现规模化量产,标志着CPO产业链成熟度全面达标。行业正从"从0到1"迈向"从1到N",前道硅光测试、中道封装集成、后道系统测试设备全线爆发。

从全球市场空间来看,2030年CPO市场规模预计将达到100亿美元。台积电全球业务资深副总经理张晓强亦指出,2030年全球半导体产值预计达1.5万亿美元,其中AI与HPC合计贡献比重达55%,HPC已成为驱动半导体产业增长的最核心引擎。

小结与展望

台积电“三层蛋糕”理论及COUPE技术的密集推进,标志着AI芯片竞争正从单纯的制程微缩转向架构层面创新。光互连技术一旦实现大规模商用,将有效突破AI芯片互联瓶颈,从底层改变数据中心内部的通信模式,使“算力-互联-能效”三个维度的协同优化成为可能。

台积电同步推进的CoWoS与SoIC产能大扩张,以及英伟达、博通等头部客户的率先采用,均表明产业化窗口正在加速打开。对于中国AI芯片和光通信产业链而言,COUPE带来的CPO技术变革,既是技术升级的重要机遇,也需要正视台积电在先进封装生态上的领先优势——特别是在EIC/PIC协同设计、3D堆叠工艺及晶圆级光学测试等核心环节上,仍存在较高的技术和生态壁垒,相关环节的国产化替代仍处在早期验证阶段。

- 收藏