亿光电子发力光通讯,车载与不可见光业务提供强劲支撑

随着全球企业竞相把握 AI 光通讯与共封装光学(CPO)领域的机遇,台湾 LED 及光电厂商正积极转型并切入该市场。领先的 LED 封装大厂亿光电子(Everlight Electronics)也已开始低调布局,考虑投资相关初创公司,并利用其在高阶光耦合器(Optocouplers)领域的优势,在光信号传输与耦合中发挥关键作用。

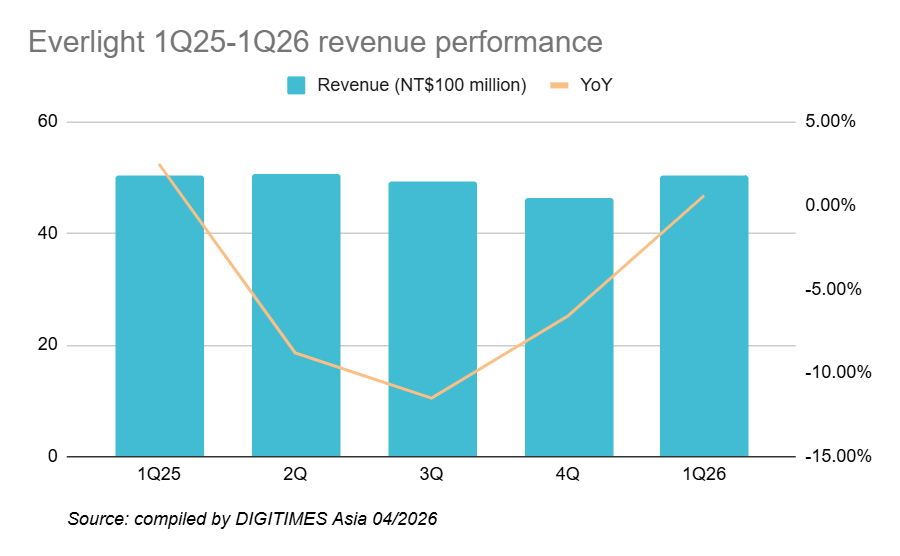

2026年首季业绩保持稳健

亿光 2026 年第一季度合并营收达 50.39 亿新台币(约 1.594 亿美元),同比微增 0.63%。鉴于全球宏观经济形势,消费电子市场的复苏进程依然温和,首季表现主要反映了客户的库存补货及提前下单。亿光表示,客户订单预测维持不变,预计全年运营将保持稳定。

不可见光:核心利润引擎

亿光约 70%–80% 的营收来自消费电子应用,包括背光、手机及不可见光感测。其中,不可见光感测已成为稳定的利润驱动力,其营收占比在 2025 年已超过 40%。市场预计 2026 年增长势头将持续,主要由以下应用带动:

- 穿戴设备的动态心率与血氧感测。

- 智能眼镜的眼球追踪技术。

- 高阶电源供应器中的光耦合器。

结合物联网(IoT)和智能设备需求的扩张,这些领域预计将支撑整体运营增长。

车用业务:2026年最大增长动能

车用产品预计将成为 2026 年最大的增长引擎。尽管全球汽车需求持平,但汽车供应链对成本和质量的要求日益严格,这有利于亿光从传统汽车 LED 厂商手中夺取市场份额。 目前,车用产品的营收已显著超过 LED 照明产品,达到后者的两倍以上。2025 年,车用 LED 约占总营收的 14%,预计到 2026 年底这一比例将继续上升,成为支持盈利能力的支柱。

成本控制与价格调整

从 2025 年下半年到 2026 年,多家中国 LED 厂商宣布涨价。尽管银等原材料价格近期有所回落,但仍高于 2025 年初的水平。相比规模较小的竞争对手,亿光受益于采购规模大和议价能力强,在成本控制上更具灵活性。不过,公司仍可能与客户就价格调整进行密切沟通,适度反映材料成本变化,以维持稳定的利润率。

布局 AI 光通讯与 CPO

AI 光通讯和 CPO 技术吸引了市场高度关注,富采(Ennostar)、弘凯(Brightek)及立碁(Ligitek)等多家 LED 企业已积极入局。亿光则保持其一贯的稳健作风,尚未披露详细进展。

目前,亿光正密切关注 Micro LED 作为短距离传输光源的发展,并已与相关初创公司接触。随着光通讯标准从 800G 升级至 1.6T,Micro LED 的特性有望在机架互连(Rack Interconnects)中占据一席之地,具体取决于未来的技术成熟度。

此外,虽然亿光不直接参与 LED 光源信号发射设计,但其长期稳居全球前五大高阶光耦合器供应商之列。在 CPO 技术中,芯片与光子集成电路(PICs)封装在一起,光耦合器将发挥至关重要的作用,通过高效地将高速光信号耦合到外部光纤,帮助解决传统可插拔光模块的功耗和散热限制,从而提高传输带宽并降低能耗。

原文:Everlight ramping up in optical communications, supported by automotive and invisible light

- 收藏