洞察:欧洲对中国技术投资的大门依然虚掩

欧洲对中国在敏感技术领域的外国直接投资(FDI)所带来的风险变得愈发警觉。2010年代曾是欧洲高科技企业向中国“清仓大甩卖”的时期,中国投资者借此获得了知识产权、技术诀窍和供应链杠杆。那个时代正在终结。在经历了一波对半导体公司(包括 Silex、Okmetic、LFoundry 和 Nexperia)的收购浪潮后,许多成员国加强了审查机制。自2022年北京支持俄罗斯入侵乌克兰以来,主要的欧盟成员国和英国已经阻止或撤销了多项中国收购案。

欧盟通过更严格的 FDI 审查框架加强了各国行动,并正在准备立法,规定某些“绿地投资”(即中国企业直接在欧洲建厂)必须以技术转让为前提。欧洲正面临两种力量的拉锯:一方面限制中国在高科技领域的收购,另一方面又在电池等落后领域寻求中国资本。挑战在于,如何在不阻碍能够增强欧洲工业基础的投资的前提下,堵住现有的漏洞。欧盟和英国必须提升审查能力,专注于具有真实安全风险的交易,并开发工具来应对绿地投资带来的脆弱性。

立法行动不断

2025年12月,欧洲议会和部长理事会就收紧欧盟 FDI 审查框架达成了政治协议。这标志着自2020年以来该条例的首次实质性修订。此前,审查在各成员国之间是自愿且不均衡的。

此次修订的重大变化包括:

- 所有成员国强制审查: 更新后的框架将此前可选的审查变为强制性。保加利亚、希腊和爱尔兰仅在2025年才引入相关机制,而克罗地亚和塞浦路斯仍处于敲定阶段。

- 统一的审查行业清单: 成员国必须审查国防和军民两用产品、人工智能(AI)、量子计算、半导体、关键原材料、关键能源、交通和数字基础设施、选举系统以及系统性金融市场基础设施领域的投资。

- 堵住“欧盟子公司”漏洞: 修订案将审查范围扩大到那些通过由非欧盟主体最终控制的欧盟实体进行的投资。

即便在最近的限制措施出台之前,中国对欧盟的 FDI 已经大幅下降。但投资结构正在发生变化:重点已从兼并收购(M&A)转向绿地项目,集中在汽车和电池行业,并日益流向匈牙利等政策更为宽松的成员国。

这些动态使得两个核心问题基本未得到解决。首先,更新后的审查框架仍将最终决定权主要留在国家层面。其次,该框架主要针对兼并收购而非绿地投资。收购交易可能转移敏感知识产权或重新部署战略制造,而绿地项目则可能带来不同的风险,例如以极低的本地增值或就业绕过欧盟贸易壁垒,或埋下安全隐患。

为了解决这些担忧并帮助欧洲工业追赶中国,欧盟正在准备《工业加速器法案》(Industrial Accelerator Act)。其目标是通过要求战略价值链的部分环节实现“欧洲制造”,到2030年将制造业产值提升至欧盟总产出的至少20%。一份泄露的草案显示,某些中国投资(如电动汽车供应链)将被要求包含技术转让、合资经营和本地就业。但这一提案反映了法国较强的“干预主义”本色,遭到了包括德国和北欧国家在内的更自由成员国的强烈抵制。风险在于,欧洲可能解决了“昨天的中国问题”(收购),却没能解决“明天的中国问题”(工业选址)。

中国对欧高科技投资的兴衰

2000年至2023年间,中国政策性银行和官方债权人向欧盟经济体注入了约1380亿欧元。AidData 研究显示,这些资本日益瞄准关键基础设施、关键矿产和半导体等高科技资产。早期的收购尝试极其成功,完成率高达80%。

2015年至2018年间,中国买家收购了一系列战略性半导体资产,几乎未遇阻力。这并非随机的购物狂欢,而是对整个价值链的全面瞄准,涵盖知识产权、设备、晶圆、代工厂和功率芯片——这符合《中国制造2025》工业政策战略中半导体自给率达到70%的目标。

当时,欧洲的政治审查相对匮乏,成员国之间的协调几乎不存在。普遍的假设是,只要工厂开着、岗位留着,所有权并不重要。例如,瑞典的 Silex 在2000年代初成为 MEMS(一种用于电信、科研等领域的半导体)的全球领导者。2015年,中国企业耐威科技(NavTech)通过涉及中国国家基金的交易收购了 Silex。交易后不久, Silex 宣布计划在中国建厂,引发了对知识转移的担忧,并无意中支持了中国的军事技术。类似的情况也发生在相邻的机械制造领域,最典型的案例是2017年德国高端工业机器人制造商库卡(Kuka)被中国美的集团收购。

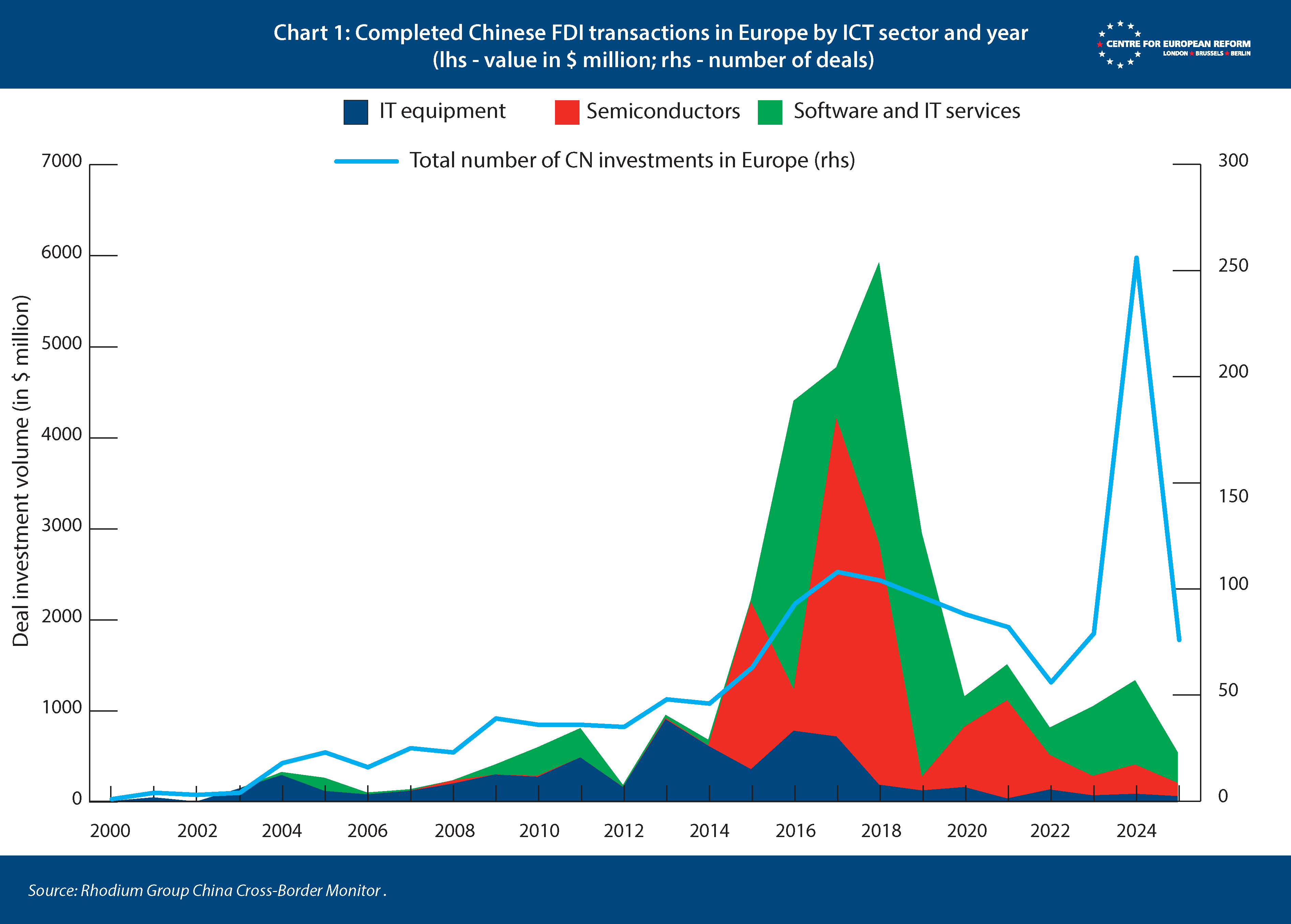

然而,这个宽容的时代已基本结束。随着各成员国政府越来越多地阻止收购,中国获取欧洲半导体和技术资产的风险已经降低,尽管2024年小型交易有所回升。第一道零星的防线出现在2016-2021年间,通常是由美国游说欧洲政府推动的。例如,2016年福建宏芯基金试图收购德国半导体设备制造商爱思强(Aixtron),最初获得柏林批准,但在美国情报机构表示担忧并阻止其收购爱思强美国业务后,该交易最终流产。

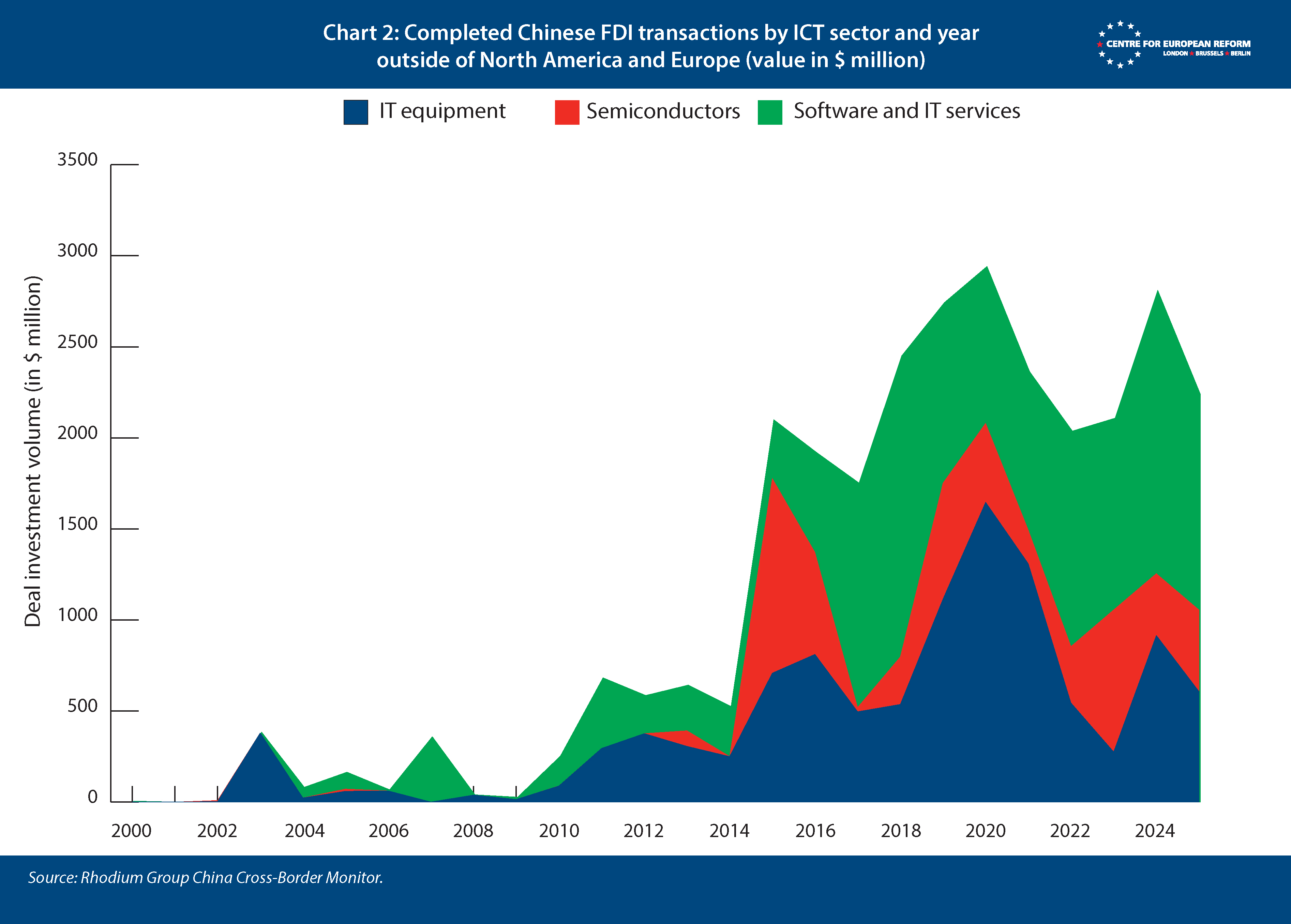

自那时起,拥有欧洲大部分科技产业的几个关键国家都收紧了审查,尤其是在俄乌战争之后。德国(2022年的 Elmos、ERS 和 Siltronic)、意大利(2021年的 LPE)、荷兰(2025年的 Nexperia)和英国(2022年的 Newport Wafer Fab)均已介入,阻止或撤销了中国对敏感半导体资产的收购。这些案例表明,中国进入欧洲半导体版图的空间正在收窄。与此同时,中国在信息通信技术(ICT)领域的 FDI 在欧洲和北美以外地区持续增长,显示出在中国遭到欧美限制后,其重心已转向其他地区。

转向宽容的成员国与欧盟的回应

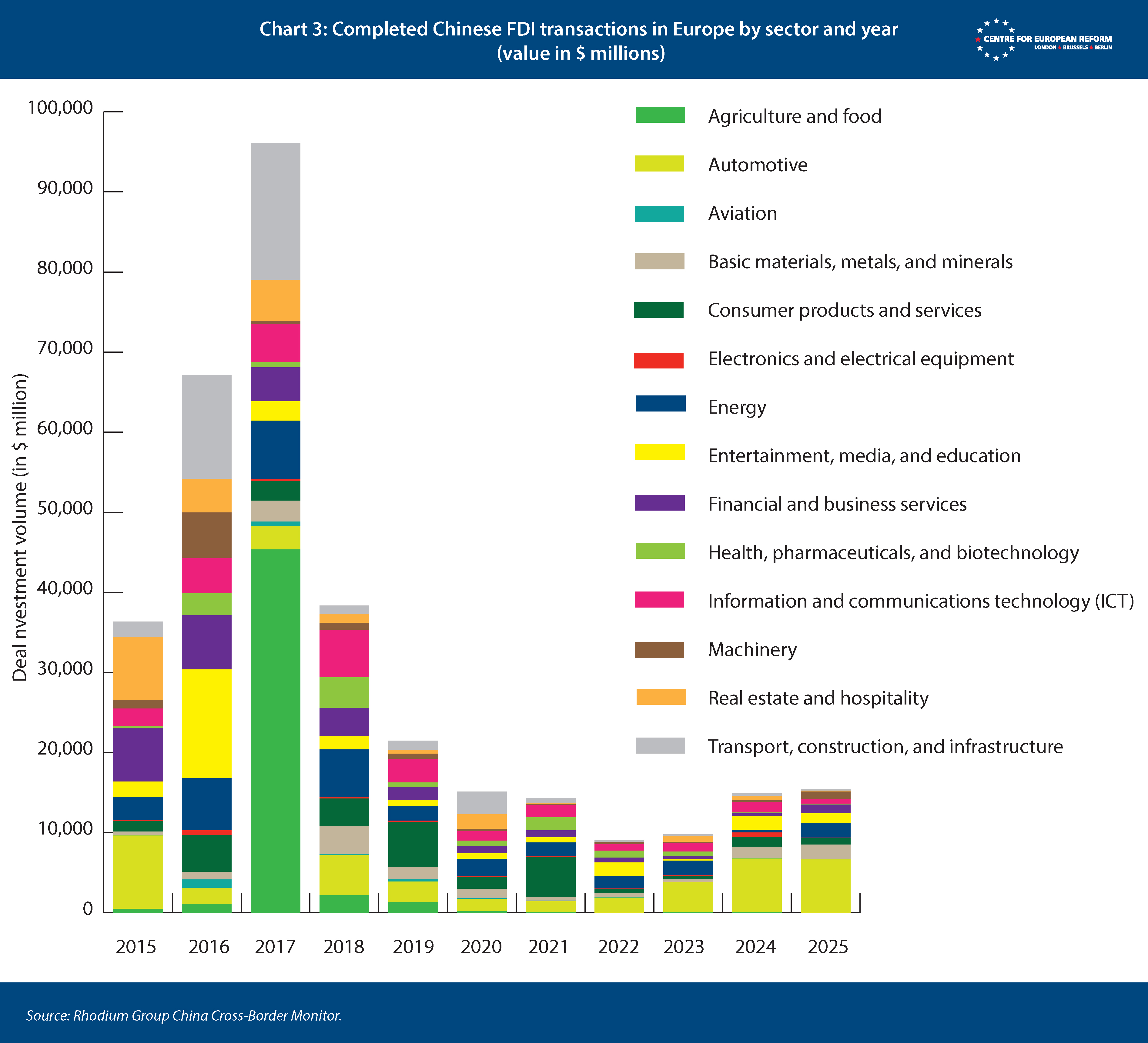

中国对欧洲科技行业 FDI 的下降反映了自2018年以来中国对欧各领域投资的全面萎缩。目前,中国投资正从低谷回升,这主要归功于汽车和电池行业。总体而言,2024年中国企业在欧盟和英国投资了100亿美元,比前一年增长了约50%,且这种水平似乎在2025年得以维持。汽车和电池行业目前占据了中国对欧投资的约一半。

投资的地理版图也在发生变化。主要目的地不再是法国或德国,而是匈牙利等环境更宽松的中欧国家,以及西班牙。2023年,匈牙利吸引了中国对欧投资总额的44%,超过了英、德、法三国的总和;2024年这一比例仍维持在33%。中国倾向于投资这些国家,无疑反映了其相对较松的审查制度,以及西班牙和匈牙利作为服务欧盟市场的低成本汽车制造基地的地位。

通过匈牙利或西班牙进入欧盟市场,中国车企可以绕过欧盟目前对中国产电动汽车征收的最高35%的反补贴关税(2024年底确立)。在这种情况下,关税有助于推动电动汽车在欧洲实现本地化生产。但风险在于,中国的 FDI 可能只建立纯组装厂来处理进口的中国零部件,从而削弱欧洲本土企业在主场市场的地位,且可能无法带来强有力的附加值或就业收益。例如,西班牙政府与电池巨头宁德时代(CATL)正就后者希望派遣2000名中国工人建造萨拉戈萨41亿欧元电池工厂的计划进行艰苦谈判。

中国还可能利用国有企业和融资,将绿地投资引向与中国政策立场一致的成员国,从而可能制造出破坏欧盟外交政策团结的“特洛伊木马”。例如,2024年9月,西班牙首相佩德罗·桑切斯突然敦促欧盟委员会重新考虑对中国电动汽车征收的关税,这标志着一个显著的立场转变,因为当时中国远景集团承诺在西班牙投资10亿美元建设绿色氢能工业园区。此外,中国企业的电池和其他产品即使在欧洲制造,也可能带来运营、数据和网络安全方面的担忧。

政策建议

许多成员国已扩大了 FDI 审查范围并严格执行。欧盟改进后的 FDI 审查框架预计将于2026年夏季生效,实施期最长为18个月。但现状仍留有重要缺口:

- 渠道风险: 中国仍可通过审查制度薄弱或不完整的国家输出投资。授权投资的主要权力仍在成员国手中,除非权力移交给布鲁塞尔,否则欧盟的权力将受到结构性限制。新框架仅要求政府解释如何考虑委员会及其他成员国的意见——这是一种官僚式的演练,很难迫使他们收紧控制。

- 隐形化: 北京可能转向规模更小、更不显眼的交易,从而避开监管视线。

- 绿地盲点: 绿地投资仍是欧盟审查体系中的盲点。这并非假设:在2023-2024年间,ICT 是除汽车外唯一吸引大量中国绿地投资的行业,主要是由 Nexperia 对汉堡工厂1.85亿欧元的扩建和 Okmetic 在芬兰4亿欧元的硅晶圆厂驱动的。

为应对前两个挑战: 欧盟和各国政府应继续加强审查能力。通过2028年生效的下一个七年预算(多年度财务框架),欧盟应在自愿基础上支持审查机制较弱的成员国,并扩大与英国、日本等国际伙伴的审查协调。从长远来看,领导层应将权力集中在布鲁塞尔,以统一审查并确保项目符合整个欧盟的利益。

在短期内: 各国政府可以将增加的国防开支中的一小部分用于经济安全工作。2017年中国收购英国 Imagination Technologies 导致具有国防应用价值的芯片 IP 流向中国的案例,证明了加强审查与国防目标的一致性。

为应对第三个挑战(绿地投资): 欧盟应修订 FDI 审查机制,要求成员国对超过一定规模、涉及敏感技术领域及来自风险国家的绿地项目进行审查和协调。在此过程中,委员会应避免对低风险投资增加繁琐程序。例如,新规则不应阻碍美国芯片商 Onsemi 在捷克的投资。这种方法虽不能完全杜绝风险,但能增强透明度。

中国对欧 FDI 的下降表明,大多数中国公司可以从中国供应基地服务欧洲需求。欧洲决策者应保持清醒:单靠投资限制无法解决所有问题。中国自身的追赶战略结合了技术转让、本地化要求与广泛的补贴和受控的市场准入。贸易与投资政策是互补而非替代品。为了在电池等中国领先领域吸引有意义的技术转让,欧洲需要将贸易救济、政府采购和准入规则等需求侧工具与 FDI 审查框架相结合。

结论

在过去十年中,欧洲在保护技术基础方面取得了实质性进展。中国企业能够悄无声息地收购欧洲战略性半导体和其他高科技资产的时代已基本结束。在安全风险明确的领域,成员国表现出更强的干预意愿。

然而,漏洞依然存在——特别是在绿地投资、不均衡的执行力以及逃避监管的小型交易方面。堵住这些漏洞需要欧盟和成员国具备更强的能力,并随着时间推移实现更大程度的欧盟层面控制。权力集中在布鲁塞尔的理由最终是政治性的:它能约束那些为了短期利益而积极拉拢中国投资的成员国政府,从而维护欧洲的团结和单一市场的凝聚力。这是一个单靠“协调”或“能力建设”无法解决的问题。

与此同时,欧洲对中国投资的期望可能过高。目前中国对欧洲的 FDI 规模适中(每年约100亿欧元),远低于2010年代900亿欧元的峰值。决定性因素不在于欧洲如何管理中国资本,而在于其自身竞争力的提升。这意味着深化单一市场、放宽监管约束、优化劳动力和资本配置,并将工业政策瞄准欧洲有现实竞争力的领域,包括能够捍卫和扩大其“不可替代性”的半导体利基市场。

归根结底,欧洲的对华政策不能取代国内的经济改革。防范敌意收购和战略依赖必须与鼓励竞争和创新齐头并进,这种平衡将决定欧洲是否能继续作为一个严肃的工业强国。

原文:Europe's door to Chinese tech investment is still ajar | Centre for European Reform

- 收藏