ASML 2026 财报深读:AI 巨浪下,一场芯片霸主与“唯一供货商”的结构性重组

光刻巨头 ASML 的一季报电话会不仅交出了超预期的成绩单,更勾勒出芯片厂商与这家唯一 EUV 供应商之间关系的本质性变革。

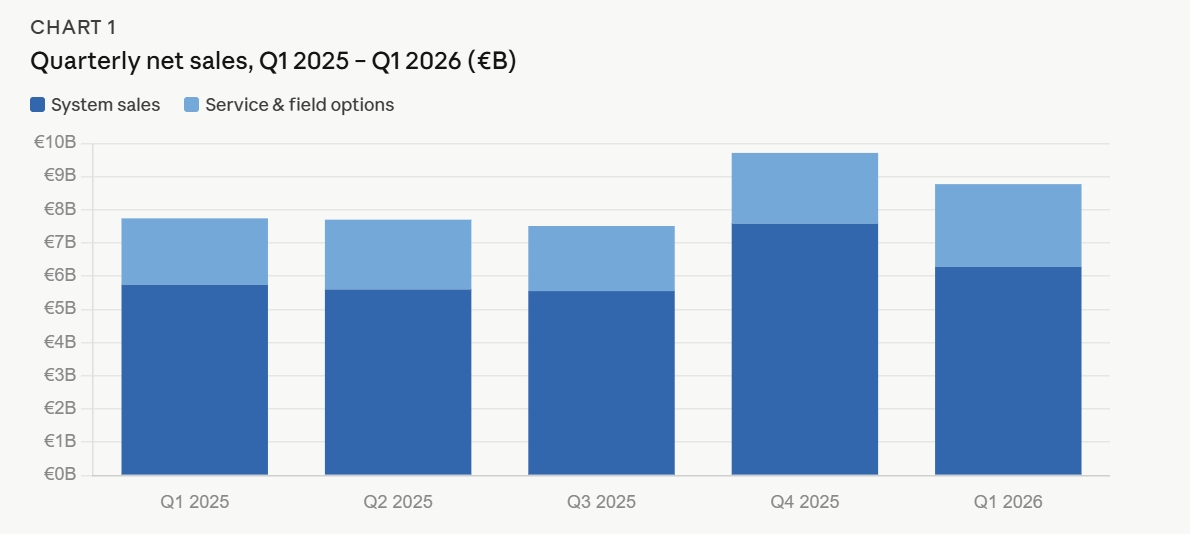

ASML 报告 2026 年第一季度净销售额为 88 亿欧元,并将全年营收指引上调至 360 亿至 400 亿欧元,收窄了此前留有更多下行空间的预测区间。这些由首席执行官 Christophe Fouquet 和首席财务官 Roger Dassen 于 4 月 15 日发布的数据,很大程度上符合或超过了市场预期。然而,此次电话会议中更具影响力的信号并非指引修订本身,而是管理层所描绘的需求动态和客户行为现状。

综合来看,这次会议刻画了一个设备供应商的生存图景:多年来首次在全线产品组合上真正面临“缺货模式”。目前,ASML 与三大晶圆代工及存储客户正处于一种前所未有的“透明化”协作状态,而这些客户资本开支的扩张速度,已经彻底颠覆了仅仅两个季度前全行业的预测模型。”

核心数据:毛利超预期,非 EUV 业务重回增长

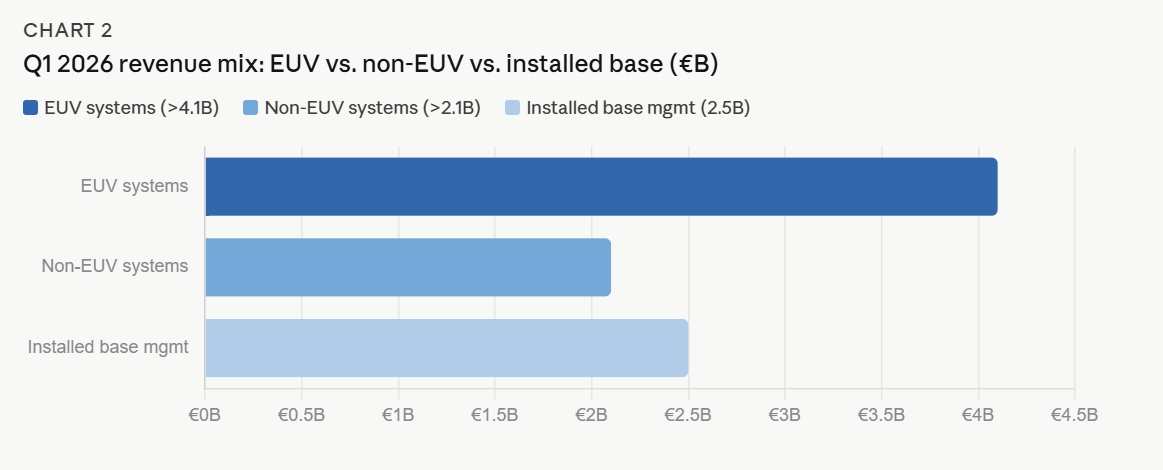

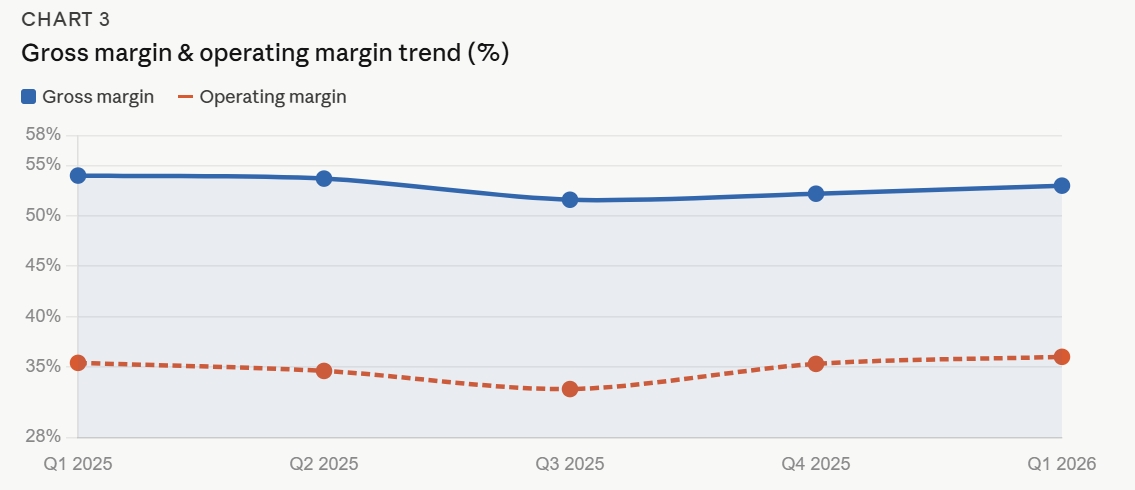

第一季度毛利率录得 53%,触及指引上限。这主要归功于 ASML 装机管理业务(Installed Base Management)中高毛利升级合约的理想占比。期内净利润为 28 亿欧元,净利率达 31.4%,每股收益(EPS)为 7.15 欧元。在 63 亿欧元的系统净销售额中,EUV 系统贡献了超 41 亿欧元,其中包括两台 High NA(高数值孔径)系统的营收。逻辑与存储芯片业务的占比基本持平,分别为 49% 和 51%。

针对第二季度,ASML 给出的净销售额指引为 84 亿至 90 亿欧元,毛利率指引略微下调至 51-52%。首席财务官 Dassen 将毛利率从一季度的 53% 回落归因于两大因素:一是第一季度软件占比极高、利润率接近 100% 的升级业务过于集中,这种情况在第二季度难以复制;二是 ASML 为配合出货量增长正处于产能爬坡期,快速扩张的人员编制带来了成本拖累。

即便如此,公司仍维持全年 51-53% 的毛利率指引不变。Dassen 指出,2026 年下半年的出货量权重将显著增加,届时能更有效地消化产能扩充成本。

值得注意的一项修正是:ASML 此前预计 2025 年非 EUV(即浸润式 DUV)业务营收将基本持平,现已调整为增长。这一增长几乎完全受非中国市场的需求驱动。目前,中国市场营收占比中值稳定在 20% 左右——这是管理层连续数个季度坚持的数据。与此同时,海外客户对浸润式产能的订单需求超出了 ASML 此前的承诺。得益于供应链的改善,尤其是蔡司(Zeiss)光学元件供应的缓解,尽管今年开局较慢,ASML 仍能将浸润式设备的产出提升至接近 2025 年的水平。

AI 视角:并非周期性波动,而是结构性重置

Fouquet 在发言中刻意避开了将当前需求定性为“周期性好转”的说法。他在整个电话会议中的措辞都极具“结构性”色彩:客户并非为了防范未来的衰退而提前拉货囤积库存,而是为了应对 AI 基础设施投资。这种投资正在逻辑芯片、DRAM 领域制造供应瓶颈,并日益波及手机和 PC 等终端市场——这些市场正受到 AI 驱动的换机周期提振而步入上行通道。

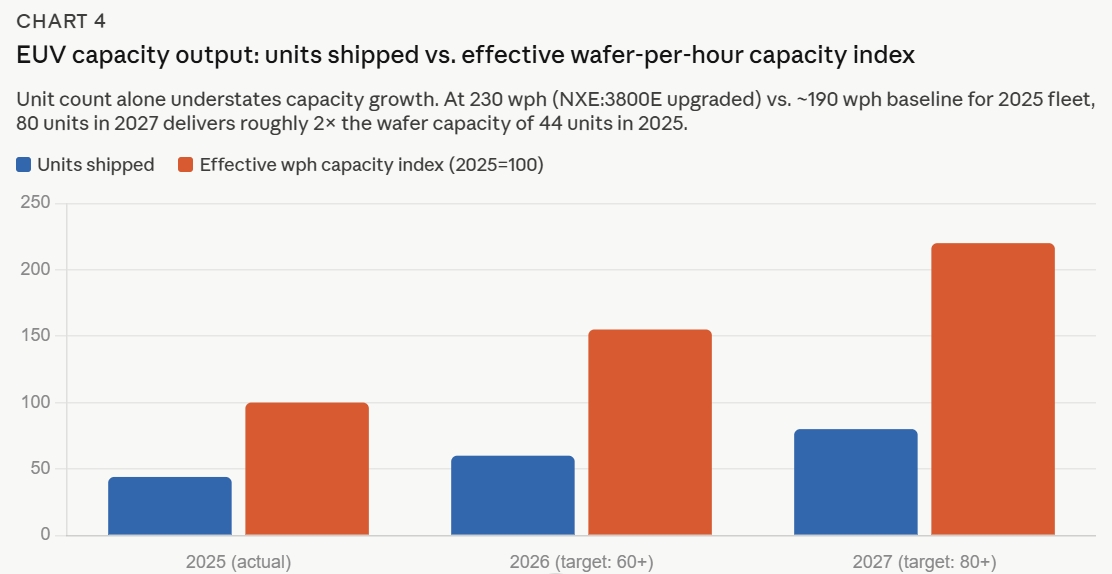

这种定性上的差异至关重要,因为它直接改写了 ASML 自身的投资逻辑。公司不只是在被动填补订单,而是在推高其长期产能的天花板。ASML 计划在 2027 年生产至少 80 台 Low NA EUV 系统,远高于 2026 年“至少 60 台”的目标和 2025 年 44 台的实际出货量。Dassen 强调了一个常被唯“台数”论的分析师所忽视的关键点:这 80 台系统基于升级后的 NXE:3800E 平台,单台每小时产出达 230 片晶圆;这意味着,其总产能(每小时晶圆产出量)将是 2025 年交付的 44 台系统的两倍以上。

如果再算上装机群(Installed-base)的生产力升级(其中许多是通过软件激活、可即时交付的)那么 ASML 单位营收对应的产能增量,远比单纯看系统台数所暗示的要大得多。

对于 ASML 的长期营收模型,AI 逻辑通过两个杠杆运作。第一,更多系统:存储和逻辑客户增加产能的速度,要求 ASML 同步扩建洁净室、供应链和人员。第二,每片晶圆的光刻强度更高:随着向更微缩的几何形状迈进,先进 DRAM 和尖端逻辑在每个节点采用的 EUV 层数都在增加,即使在晶圆起始量固定的情况下,每颗芯片的光刻价值量也在提升。

Fouquet 特别提到了 DRAM。他称其为“ASML 的完美风暴”——新晶圆厂建设与工艺节点层面 EUV 采用率加速的同步结合。他指出,至少有一家主要的美国 DRAM 客户转向更重度的 EUV 使用,这不仅是为了性能,更是为了晶圆厂效率:用单次 EUV 曝光取代多重曝光步骤,可以减少循环时间和每片晶圆占用的洁净室空间,而这正是存储厂商试图解决的瓶颈。

客户关系:解读台积电、三星与英特尔的弦外之音

这是财报会议对理解半导体供应链最有用的部分,也是 ASML 措辞最隐晦却又最耐人寻味的地方。

管理层没有直接点名台积电、三星或英特尔,他们很少这样做。然而,高盛分析师 Alex Duval 直接询问了代工客户集中度的动态:一年前,ASML 实际上拥有一家占主导地位的代工客户,另外两家显著落后。这种情况改变了吗?

Dassen 的回答审慎而明确。三星在德克萨斯州的工厂扩张(Taylor)是真实的,并代表了实际的工具出货。英特尔已经拥有可观的装机容量,这就是为什么 ASML 不指望 2026 年英特尔会有大量增量出货——英特尔有工具,问题在于它能否实现良率。

从长期来看,Dassen 做出了一个具有战略意义的观察:在他看来,一个拥有三家可靠的先进代工厂的市场,将比一家独大的市场驱动更多创新。这是 ASML 用体面的商业语言承认:它利益相关于三星和英特尔的成功。并非因为 ASML 需要营收(鉴于目前的供应受限,它并不需要),而是因为一个更具竞争力的代工市场能深化并多样化客户群,最终大规模消化 High NA 系统。

至于从未被显名提及的台积电关系,在逻辑产能的评论中清晰可见。客户正在多个先进节点增加产能以支持下一代 HPC(高性能计算)和移动端。他们预计这些节点的供应限制将持续到 2026 年以后。客户已经从他们自己的客户(即超大规模云厂商和无晶圆厂芯片设计商)那里获得了长期供应承诺,从而支撑了他们的资本支出决策。

这描述的是一家拥有异常清晰的需求可见度、并异常愿意据此投入资本支出的芯片制造商。目前只有一家代工厂拥有足够的良率和客户关系,能从云巨头那里获得尖端节点的多年度供应保证。

正是来自这家主导代工客户的需求信号,拉动了 ASML 浸润式产能的修正。Dassen 证实,指引中增加的 DUV 订单主要流向非中国客户。对于这些客户来说,浸润式需求与 EUV 需求紧密挂钩——这两种工具在先进节点是协同部署的。头部代工厂的 EUV 订单越多,同一工厂的浸润式订单也就越多。

存储端:美光的 EUV 转型成为样板

提到一家美国 DRAM 客户公开宣布加强 EUV 转型的说法,几乎可以肯定是指美光 (Micron)。美光在最近几个季度一直在高调宣称向重度依赖 EUV 的 DRAM 工艺节点过渡。Fouquet 对此的解读具有启发性:DRAM 采用 EUV 的速度加快,不仅是因为它提高了比特密度和性能,还因为它减少了多重曝光的开销,从而在洁净室空间受限时释放了晶圆厂产能。

这为 ASML 创造了复合式的需求动态。较早采用 EUV 的存储客户,在单位产出增加时所需的 EUV 工具比成熟工艺客户更多。随着美光等公司转换工艺流程,新 EUV 密集型节点的每一次晶圆起始,都需要按比例更多的 ASML 工具时长和更高的服务收入。

韩国存储巨头——三星和 SK 海力士——在 EUV 采用上走得更远,且也在激进扩产。管理层指出,存储客户普遍报告到 2026 年底前处于售罄状态,尽管计划大幅增加产能,但供应受限预计将持续到 2027 年。客户正与下游签署三到五年的供应协议,这种长周期承诺被 Fouquet 标记为相对于以往周期的“重大行为转变”。

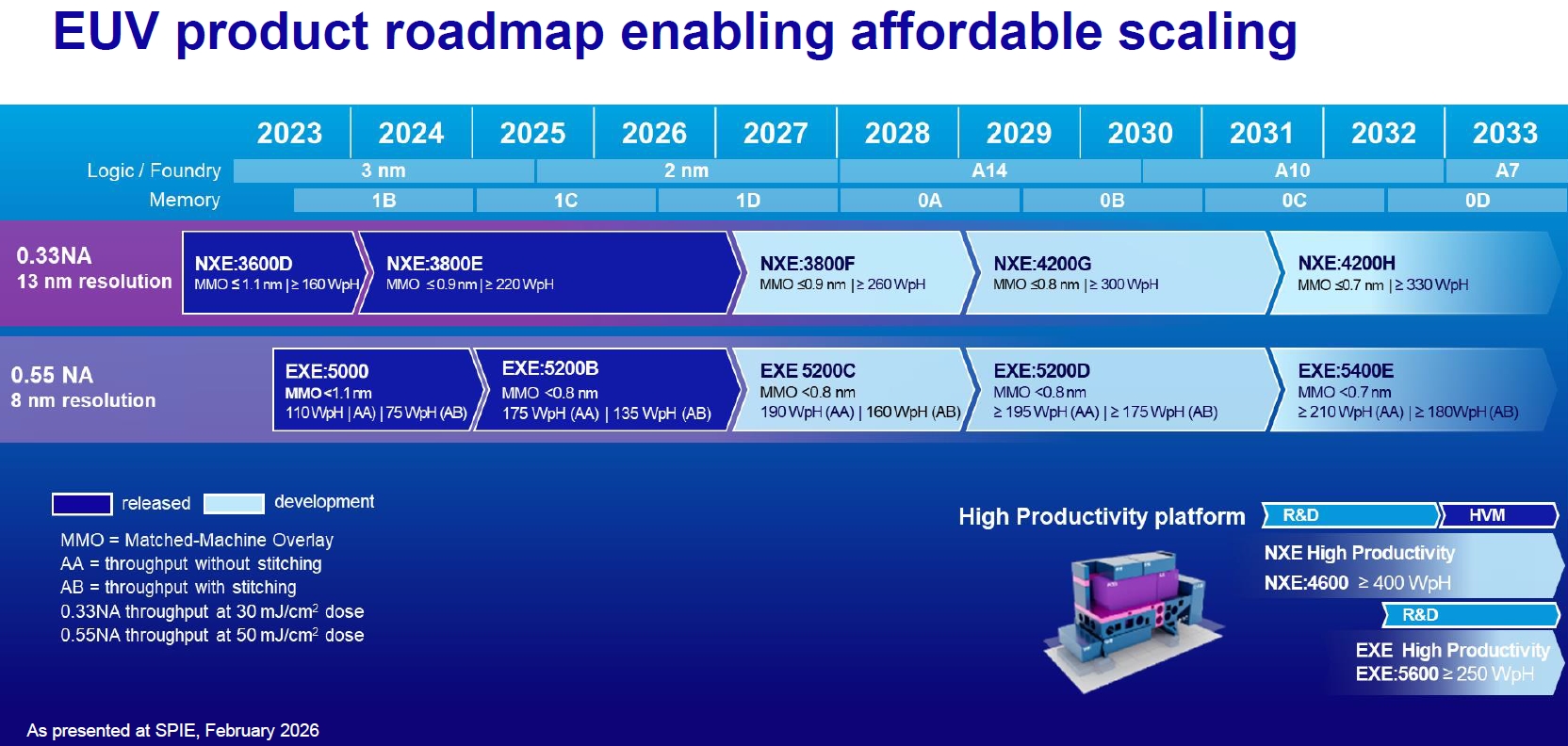

High NA:尚非黄金时段,但路线图已清晰

High NA 平台(ASML 的下一代 EUV 技术,能够解析比当前 Low NA 系统更精细的特征)正在取得进展,但管理层刻意调整了市场对其近期营收贡献的预期。该平台已处理了超过 50 万片晶圆,可用性达到 80% 以上。2 月份 SPIE 会议上的客户演示表明,单次 High NA 曝光可以在某些关键层取代三到四次 Low NA 多重曝光,在要求最严苛的层上可能减少十倍的工艺步骤。

当瑞银分析师 Francois Bouvignies 询问供应紧张是否会加速 High NA 的采用(即客户是否会选择部署 High NA 用于现有节点而非继续扩展 Low NA 产能)时,Fouquet 的回答很微妙。几家客户目前正在实际的产品晶圆上测试 High NA,包括逻辑和 DRAM 客户。对于 DRAM,他暗示采用门槛比逻辑更低,因为在产能受限的存储厂中,取代多重曝光的经济效益极具吸引力。

但正式承诺尚未达成。ASML 的立场是,当前需求正由 Low NA EUV 和浸润式 DUV 满足,High NA 仍处于技术成熟路径上,需要客户在量产部署前在产品上进行验证。NXE:3800F 机型(每小时产出提升至 260 片晶圆,高于最初计划的 250 片)的目标是在 2027 年开始出货,2028 年全面放量。Dassen 证实,2027 年的出货组合将以 NXE:3800E 为主,F 机型将占有意义但少数的比例。

关于 ASP(平均售价)轨迹,Dassen 的回答一如既往地直接且不容谈判:产出提升与 ASP 增长之间存在强历史相关性,F 机型相对于 E 机型的产出溢价意味着相应的 ASP 溢价。他并未反驳分析师提出的“15% 产出换 ASP”的推测。

指引带宽实际上透露了出口管制的信息

在准备好的演讲稿中,有一句话值得更多关注。Fouquet 表示,ASML 2026 年指引中的带宽(360 亿至 400 亿欧元,即 40 亿欧元的区间)旨在适应“正在进行的出口管制讨论的潜在结果”。

这是 ASML 承认中国局势仍是一个活跃变量的方式。目前 20% 的中国营收占比是一个“受控”数据,反映了过去几年已实施并逐渐收紧的先进系统出口限制。指引带宽隐含了一系列情景:限制是进一步收紧、保持稳定,还是会有边际调整。ASML 的判断是,无论中国情景如何演变,非中国客户的需求环境都足够强劲,足以填补指引区间的上限。

对于 ASML 的台湾供应商以及 ASML 所服务的芯片制造商来说,这一框架至关重要。若出口管制进一步收紧,将加速 EUV 产能流向台湾和韩国,从而加强台积电和 SK 海力士相对于中国竞争对手的竞争地位。若管制边际放宽,则可能为已被非中国需求拉升的营收区间锦上添花。

底线逻辑

ASML 2026 年第一季度的电话会议,核心不在于一个季度。它关乎半导体供应链围绕 AI 基础设施投资的重构,以及 ASML 在这种重构中所占据的独特地位:它是制造大规模领先逻辑和存储所需工具的唯一供应商。ASML 正看着客户以一种被 Fouquet 反复描述为“前所未有”的坚定信心和时间跨度投入资本。

代工动态是不对称的:台积电在超大规模云厂商承诺的支持下,同步拉动浸润式和 EUV 需求;三星正带着真实的设备订单在德州投资;英特尔握有产能,但面临良率驱动的不确定性。存储业则处于供应挤压中,这同时驱动了工厂扩建和现有节点上 EUV 采用的加速。

对 ASML 而言,运营挑战已不再是需求是否存在,而是公司能否通过建造、人员配备和供应链管理达到客户要求的产出水平——以及它能否在不成为其口中“不想成为的瓶颈”的情况下做到这一点。

Fouquet 在会议中以多种形式重复的回答是:ASML 拥有的杠杆比分析师认为的更多:台数、单台产出、装机群升级以及自身工厂的循环时间压缩。他暗示,在两年内(2025 年到 2027 年)实现有效 EUV 产能翻倍是可行的,且无需异常的资本支出或运营压力。

这种信心是否合理,将随着季度推进变得更加清晰。就目前而言,业绩指引表明公司对此深信不疑。

- 收藏